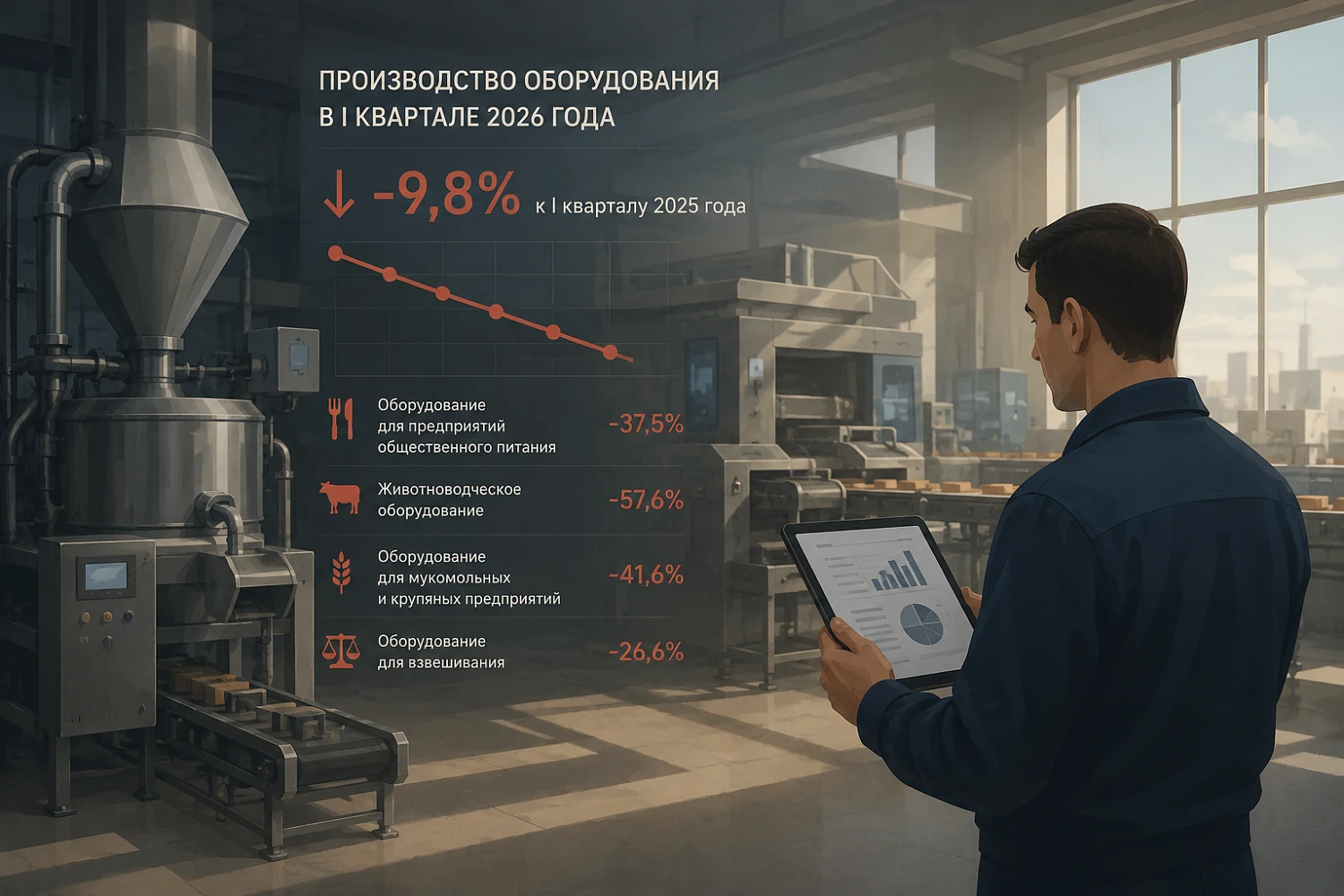

По данным Ассоциации «Росспецмаш», выпуск оборудования для пищевой и перерабатывающей промышленности в России (без учета холодильного оборудования) в первом квартале 2026 года составил 16,5 млрд рублей. Это на 9,8% меньше по сравнению с аналогичным периодом прошлого года.Наиболее заметное снижение зафиксировано в сегментах оборудования: для предприятий общественного питания (-37,5%);животноводческих комплексов (-57,6%);мукомольных и крупяных предприятий (-41,6%);зерноочистительных машин (-43,8%);оборудования для взвешивания (-26,6%).Сократилась и доля российских производителей на внутреннем рынке. По итогам первого квартала 2026 года отечественное оборудование заняло 33,4% рынка, что на 5 процентных пунктов меньше показателя прошлого года.

В денежном выражении объем выпуска снизился на 4% и составил 24,8 млрд рублей.Среди наиболее пострадавших сегментов — холодильные сборные камеры (-25,7%), холодильные прилавки и витрины (-26,1%), а также холодильные витрины (-13,7%).Эксперты отмечают, что для сервисных компаний это может означать постепенное смещение акцента с поставок нового оборудования на обслуживание уже установленного парка техники. Когда предприятия откладывают модернизацию и закупку новых решений, возрастает значение качественного технического обслуживания, своевременного ремонта и планово-предупредительных работ.В таких условиях особую роль начинают играть инструменты, которые помогают выполнять больше работ без увеличения штата: автоматическое распределение заявок, контроль сроков обслуживания, планирование выездов инженеров и управление ТОиР. Для многих сервисных подразделений оптимизация процессов становится одним из способов сохранить эффективность в условиях замедления рынка.

Производство пищевого оборудования в России сократилось почти на 10%

Опубликовано: 5 июня 2026

Обновлено: 10 июня 2026

По данным Ассоциации «Росспецмаш», выпуск оборудования для пищевой и перерабатывающей промышленности в России (без учета холодильного оборудования) в первом квартале 2026 года составил 16,5 млрд рублей. Это на 9,8% меньше по сравнению с аналогичным периодом прошлого года.

Наиболее заметное снижение зафиксировано в сегментах оборудования:

- для предприятий общественного питания (-37,5%);

- животноводческих комплексов (-57,6%);

- мукомольных и крупяных предприятий (-41,6%);

- зерноочистительных машин (-43,8%);

- оборудования для взвешивания (-26,6%).

Сократилась и доля российских производителей на внутреннем рынке. По итогам первого квартала 2026 года отечественное оборудование заняло 33,4% рынка, что на 5 процентных пунктов меньше показателя прошлого года.

В денежном выражении объем выпуска снизился на 4% и составил 24,8 млрд рублей.

Среди наиболее пострадавших сегментов — холодильные сборные камеры (-25,7%), холодильные прилавки и витрины (-26,1%), а также холодильные витрины (-13,7%).

Эксперты отмечают, что для сервисных компаний это может означать постепенное смещение акцента с поставок нового оборудования на обслуживание уже установленного парка техники. Когда предприятия откладывают модернизацию и закупку новых решений, возрастает значение качественного технического обслуживания, своевременного ремонта и планово-предупредительных работ.

В таких условиях особую роль начинают играть инструменты, которые помогают выполнять больше работ без увеличения штата: автоматическое распределение заявок, контроль сроков обслуживания, планирование выездов инженеров и управление ТОиР.

Для многих сервисных подразделений оптимизация процессов становится одним из способов сохранить эффективность в условиях замедления рынка.